自从美联储开启加息脚步,一直以来很受美元潮汐影响的港股自然也开启了下跌步伐。截至2023年底,恒生指数连续收四年阴线,跌幅接近40%。年初以来,港股继续一路下行,PB来到0.83倍。很多港股的市值跌破现金,很多上市公司老板也认为自己被严重低估开启回购步伐以提振投资者信心和股价表现。

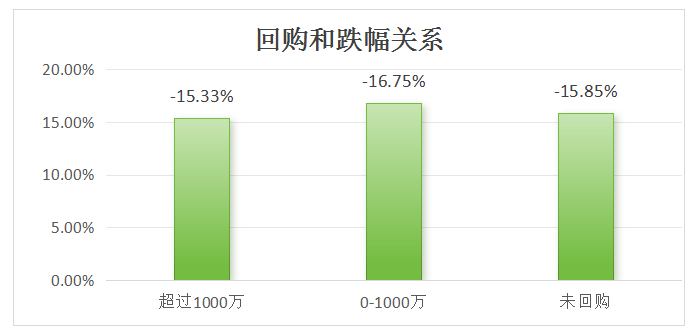

过去6个月,有回购动作的港股主板公司一共174家,总共花费超过900亿港币进行回购。而这174家公司中,大手出资超过1000万港元的108家,近6个月的跌幅中位数是15.33%,回购在1000万以下的公司,跌幅中位数是16.75%。最扎心的是,没有回购动作的剩余2111家公司,跌幅的中位数是15.85%。

从统计数据上说,真金白银回购效果有限甚至起到了“负作用”,和上市公司想要体现自己股价低估的初衷相悖。一方面固然有整个市场弱势因素的影响,另一方面可能也和公司回购的错误打开方式有关。前者有太多的分析讨论,相关资料汗牛充栋,笔者更想探讨的是为什么错误的回购反而会事与愿违。

公司启动回购,抛压神奇出现

前段时间看一个视频里,一个资深交易员苦口婆心的劝其学生:不要去看那种日均2000万成交额以下的公司,这种公司有什么好看的,这种交易量进出都不顺畅,资金量稍微大一点就会造成滑动价差影响收益。

的确,如果日均2000万成交金额,按照港股每天开市时间5个半小时计算,也就意味着每分钟成交只有6万港币,别说资本大鳄了,稍微大一点的散户都伸不开腿。那么,港股在过去6个月,港股主板的这2285家公司,日均成交能超过2000万的有多少家呢?364家!

那么其他连2亿都没有达到的公司包括谁呢?

中国最高端的投行——中金公司;

中国三大运营商之一的——中国联通;

新能源汽车领域的头部公司——蔚来;

拥有中国最大IP库的——阅文;

其他包括人保、中铁、京东物流、广汽、中国国航等等,日均成交连1亿不到,也就意味着被嫌弃的2亿线标准再来个腰斩,这些各个领域的头部公司都够不着。

超过2000万日均成交的公司一共364家,这也意味着,余下的1921家主板公司,每分钟成交还不到6000港币。

对于上市公司的老板来说,经常出现的疑问是,为什么回购之前,每天成交虽然稀少,股价也跌的少,但是回购一开始或者到一定阶段,反而有种怎么都买不完的无力感,抛压似乎无穷无尽。

其实面对这样的尴尬的流动性环境和连续下跌的市场环境,上市公司回购在某种程度上提高了市场流动性,对于投资者来说,本来因为流动性因素难以卖出,但公司一回购,立即有了跑路机会,造成了股价反而压力增加的情况。

在和上市公司的沟通中,确实有公司表示零零散散的回购只是为了表明态度,如果能带动被打骨折的股价企稳自然很好,没有的话也没关系,但如果想到这样的“添油战术”可能起到的是反作用,是不是也会有些不甘心?

就算公司回购的初衷是为了所有投资者而完全不在意股价,那么如果回购方式错了,可能利好的不是股东,反而给公司和股东带来伤害呢?

投行交易员“懒政”——公司与回购执行方的天然矛盾

如果梳理港交所明面上的回购规则,其实可以明显感受到其对于“回购操纵股价”的监管:

1. 回购价格限制:回购价格不能高于过去5个交易日均价的5%。这是为了防止发行人(公司)与二级市场交易者(散户)争夺利润,确保市场公平。

2. 时间限制:董事会会议召开之日前一个月内、财报发布之日前一个月内不得回购,以避免内幕交易。

3. 融资和发行新股限制:每次具体的回购后,未来30日内不得发行新股融资和公告新股计划。

规则看起来非常合理,但众所周知的是,只要是规则就会有漏洞,这些漏洞就造成了回购的无效,甚至可能让部分机构或者个人有了合法但未必合理的套利空间。

很多公司的创始人做实业是一把好手,精力也更多放在公司自身的业务端,在回购执行的时候,绝大部分公司因为本身没有这方面的人才,所以大多会委托某一家或者几家熟悉的投行来帮忙执行回购动作。一来是省心,二来“专业的事情交给专业的人来做”,然而问题也就出在这里。

从投行交易部门的角度来说,回购服务了客户的同时也增加了佣金收入,但交易部门也要受到合规部门的限制,其中最根本的一条就是非竞争性原则,不能因为回购对于股价产生明显影响。

既然如此,哪怕是上市公司有较大的资金准备和坚定的回购决心,以及赋予单日足量的回购资金授权。但交易员在下单的过程中,则习惯把这些资金拆分成多个价位很小的买单,因为这能确保他们所谓的不“影响市场”原则。这样的交易方式,往往就会变成抱薪救火,让市场误判公司回购的决心和态度,造成盘面的不断下行。

那么,如果公司坚持是否有用?据笔者了解,有上市公司要求回购资金大笔买入,同时也要挂一些大单表明维护股价的态度,但无论是系统下单还是电话下单最终被大行否决,呈现到市场最终都是以小单回购为主的算法,最终导致股价和财两空。

上市公司和投行或许谁都没有错,只是在回购这一点上,两者的原则就天然没法实现利益的统一,这是身份决定的,但还有部分情况下,两者的利益还会产生对立。

小心! 市场有专业机构是薅回购羊毛党!

在和一些资深业内人员的沟通中,笔者发现还有疑似部分机构利用回购来套利的方式让不少上市公司踩雷。

近年来市场弱势,作为“能够听见第一线炮火声”的交易员明白一般性的回购对于股价可能不会有明显的提振作用。部分机构在知道公司回购的计划,每一个细节动作的情况下,完全可以一边弱势回购,一边用存托的券或者向其他券商借券来做空,在弱势市场且上市公司成交并不活跃的情况下,很容易就击穿了回购的订单,并且还会带来投机盘的卖出或者更多的卖空,这样就可以实现几乎无风险的套利。就像两个人玩牌,甲可以看到乙全部底牌,并且还规定了对方出牌顺序,就算乙的牌再好,一定还是会输的毫无悬念。

此外,公司在回购过程中发现,为何越回购做空力量越强,感觉永远买不完?原来,很多公司在投行开户,通常投行给开的都是保证金账户,这类账户通常都是可以直接融券借出去的,这就导致很多公司大力回购回来的股票又被某些对冲基金在这些外资行借出去,形成空头的力量。长此以往,形成了一个无限循环,越回购,券越多,回购本身还形成了做空的流动性,等于存在一些对冲基金借公司的券,砸公司自己的盘。特别是在港股现在非常弱势的情况下,这套策略基本上是一本万利。

当然,以上情况只是局部现象,笔者还是秉持最大的善意,认为绝大多数投行还是能够做符合其身份和尊重职业道德的行为。

笔者今天泣血写这篇文章,恐怕会得罪一些市场参与方。但笔者实在不忍心看到众多上市公司掏了真金白银,却被一些不专业不尽责的执行方所敷衍,更可怕的是被市场上的鼹鼠和羊毛党所欺凌,将本来可以挥出的回购利器,变成砸向自己和投资者的钢刀!

笔者提醒广大上市公司,既然已经走向资本市场,就需要更深入的了解那些规则和潜规则,毕竟这也成为公司业务的重要组成部分。如果希望让回购更有价值,那公司相关部门和执行者必须要加强市场学习特别是交易能力的学习,要更加系统化、针对化的实施相关回购方案,积极团结好包括各类型股东在内的相关利益方,要更加关注如何利用好外部协同力量,让回购这把利器发挥好他本应有的功效。

衷心祈祷港股市场早日回暖!

未经允许不得转载:东方财经证券 » 天天回购,天天新低?港股回购猫腻多水很深!泣血揭开市场不为人知的内幕

丰田汽车金融2年0利率方案助力第九代凯美瑞上市

丰田汽车金融2年0利率方案助力第九代凯美瑞上市 一文读懂港股通,港股通交易规则常见问题解答!

一文读懂港股通,港股通交易规则常见问题解答!

断臂求生又光速撤回,谁在“左右”微盟?

断臂求生又光速撤回,谁在“左右”微盟? 港股回购,创新高!腾讯、美团、小米都在买买买

港股回购,创新高!腾讯、美团、小米都在买买买 港股把韩国人给割了

港股把韩国人给割了 从“跌懵了”到“否极泰来”,只需三根阳线,知名作家紫金陈精准抄底港股国企股

从“跌懵了”到“否极泰来”,只需三根阳线,知名作家紫金陈精准抄底港股国企股